I sistemi di prestito tradizionali si basano su applicazioni obsolete e scollegate tra loro, che non sono mai state progettate per gestire dati in tempo reale, automazione o esperienze cliente incentrate sul digitale. Oggi i clienti si aspettano decisioni immediate, esperienze digitali fluide e una trasparenza istantanea, mentre gli istituti di credito devono gestire rischi crescenti, pressioni normative e dati complessi. Le moderne piattaforme di prestito digitali stanno trasformando questa realtà unificando la creazione, la valutazione, il finanziamento e la gestione in un unico flusso di lavoro intelligente. In questo articolo, analizzeremo l'intero ciclo di vita del prestito digitale e mostreremo come le architetture basate sui dati stanno ridefinendo le modalità di creazione, approvazione, erogazione e gestione dei prestiti in modo istantaneo.

Il prestito digitale non è più un'opzione, ma un imperativo strategico per gli istituti di credito.

Secondo McKinsey1, gli agenti AI stanno automatizzando attività manuali e basate su regole, come la raccolta dei dati sui richiedenti e la redazione dei report di credito. Questo sta trasformando il lavoro dei dipendenti, che stanno passando da un modello in cui l'80% del tempo era dedicato ad attività manuali, a uno in cui l'80% è dedicato all'interazione con i clienti e alle decisioni chiave.

La prossima evoluzione del prestito digitale sarà guidata da sistemi di AI agentica intelligenti che non si limitano a elaborare dati, ma sono in grado di ragionare, agire e adattarsi attivamente lungo l'intero ciclo di vita del prestito. A differenza dell'automazione tradizionale o dei modelli statici, l'AI agentica lavora in modo proattivo per te dietro le quinte e allo stesso tempo:

Coordina le attività relative alla creazione, alla valutazione, alla gestione e al rinnovo dei prestiti.

Apprende in modo continuo dai nuovi dati e dall'evoluzione delle condizioni di richiedenti e istituti di credito.

Individua i rischi di credito, personalizza il percorso del richiedente e attiva in tempo reale le decisioni relative al flusso di lavoro di valutazione del credito.

Per gli istituti di credito, questo segna un passaggio da operazioni reattive a piattaforme di prestito auto-ottimizzanti che si adattano a diverse esigenze con sicurezza, resilienza e rapidità.

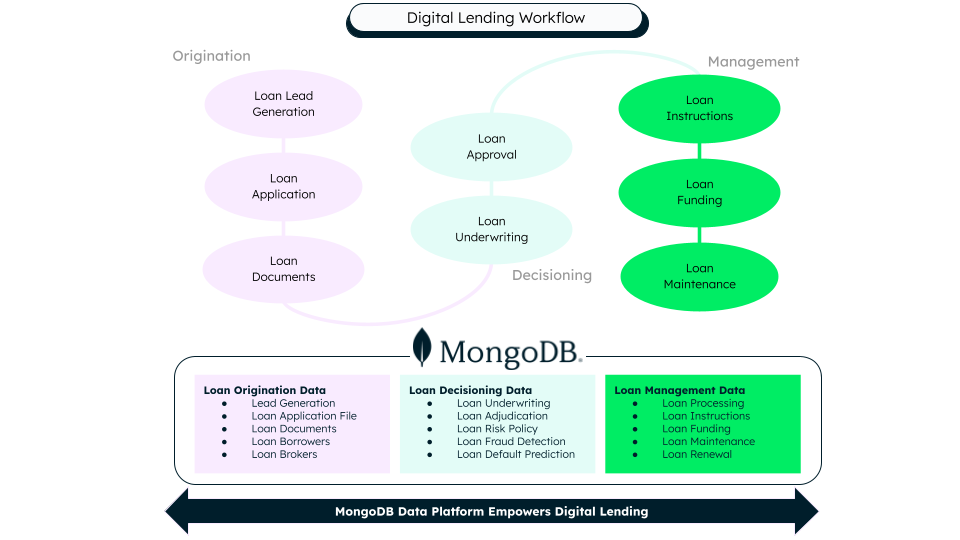

Il ciclo di vita dei prestiti digitali: dal lead alla gestione dei prestiti

Il moderno sistema di concessione di prestiti digitali si è trasformato da un processo lineare e basato prevalentemente su documenti cartacei in un flusso di lavoro in tempo reale guidato dai dati, che si articola in fasi strettamente interconnesse. Ogni fase è supportata da automazione, piattaforme dati, modelli di AI e servizi integrati che eliminano gli ostacoli sia per i richiedenti che per gli istituti di credito.

Figura 1. Flusso di lavoro del prestito digitale alimentato dalla piattaforma dati MongoDB.

1. Origination: trasformare la domanda in dati strutturati

L'origination dà il via al percorso di prestito. Questa fase inizia quando un cliente esprime la propria intenzione e i suoi dati entrano per la prima volta nella piattaforma. Attraverso la generazione digitale dei lead su più canali, la raccolta dati basata su API e l'elaborazione intelligente dei documenti tramite AI e firme elettroniche, gli istituti di credito possono assemblare rapidamente un profilo completo del richiedente. Ciò che sta cambiando è il passaggio dall'inserimento manuale dei dati all'acquisizione automatizzata basata su API, dove i documenti diventano risorse leggibili dalle macchine anziché PDF statici, e i dati dei clienti vengono acquisiti una sola volta e riutilizzati per l'intero ciclo di vita del prestito.

2. Decisione: dai dati all'intelligence sul rischio

Questa fase determina se, come e a quale prezzo debba essere concesso un prestito, trasformando i dati dei richiedenti in intelligence sul rischio in tempo reale. Grazie a un processo di valutazione del credito digitale automatizzato o semi-automatizzato che combina punteggio di credito, rilevamento delle frodi, analisi della capacità di rimborso e regole di policy con modelli di AI per la segmentazione del rischio e la determinazione dinamica dei prezzi, gli istituti di credito possono prendere decisioni rapide e coerenti. Ora la valutazione batch si evolve in decisioni in tempo reale, dove i dati creditizi tradizionali vengono arricchiti con dati di open banking, comportamentali e alternativi, e i modelli di AI apprendono continuamente dal comportamento di rimborso e dai default per migliorare la precisione nel tempo.

3. Approvazione: trasformare il rischio in un impegno

Una volta presa una decisione, la piattaforma passa facilmente all'esecuzione contrattuale, trasformando gli insight sul rischio in un impegno formale di prestito. Le approvazioni automatizzate o assistite generano in modo dinamico condizioni del prestito, piani di rimborso e informative regolamentari, garantendo accuratezza e conformità. Il processo passa quindi a un'elaborazione diretta senza colli di bottiglia manuali, con termini di prestito che si adattano continuamente in base ai segnali di rischio in tempo reale e ai controlli normativi incorporati direttamente nel flusso di lavoro.

4. Finanziamento: trasferire denaro alla velocità del digitale

Questo è il momento in cui il valore si concretizza per il richiedente, perché i fondi vengono erogati e il prestito diventa effettivo. Le piattaforme moderne supportano molteplici canali di finanziamento, aggiornando simultaneamente i registri contabili principali con creazione, contabilizzazione e riconciliazione dei saldi in tempo reale. Il cambiamento principale è il passaggio da un settlement lento, basato su processi batch, a un funding istantaneo e guidato da eventi, in cui il prestito non è più un contratto statico, ma un oggetto finanziario dinamico che si aggiorna continuamente attraverso i sistemi.

5. Gestione: la lunga coda del ciclo di prestito

Dopo il finanziamento, il prestito entra nella sua fase più lunga: il servizio e la gestione del ciclo di vita. Nella fase di gestione, le moderne piattaforme di prestito digitale offrono una manutenzione intelligente dei prestiti e un coinvolgimento del cliente attraverso processi automatizzati di pagamento, recupero crediti e flussi di rifinanziamento. Tutto questo è supportato da portali self-service, notifiche in tempo reale e assistenza basata sull'AI che può anche portare a un processo di rinnovo. La gestione reattiva si trasforma in operazioni predittive. Qui, i modelli di rischio si adattano continuamente in base al comportamento dei richiedenti e i gestori di portafoglio ottengono visibilità immediata sulle performance, consentendo così interventi proattivi, esperienze personalizzate e risultati di portafoglio ottimizzati.

Al centro di tutte queste fasi si trova un data layer unificato che gestisce con facilità dati strutturati e non strutturati, provenienti da applicazioni, documenti, transazioni ed eventi comportamentali, supportando al contempo decisioni in continua evoluzione e flussi di lavoro basati sugli eventi. Questa base di dati intelligente alimenta continuamente sistemi di AI, motori di conformità e analisi del rischio, consentendo agli istituti di credito di uscire dai processi lenti e isolati e di gestire un flusso di lavoro di prestito adattivo automatizzato.

Perché scegliere MongoDB per il moderno processo di prestito digitale

Per passare a questo nuovo metodo di prestito digitale, è necessaria una solida infrastruttura a supporto dell'intero processo. MongoDB può aiutare fornendo:

Una base dati unificata lungo tutto il ciclo di vita del prestito

Il prestito digitale comprende richieste, documenti, transazioni, decisioni ed eventi di servicing, tutti caratterizzati da strutture dati e velocità di aggiornamento differenti. Il document model flessibile di MongoDB e il supporto nativo per dati strutturati, semi-strutturati e non strutturati consentono agli istituti di credito di archiviare e gestire tutti i dati relativi ai prestiti in un'unica piattaforma. Questo elimina i silos di dati, semplifica le integrazioni tra i sistemi di erogazione, valutazione e gestione dei prestiti e consente una visione completa e integrata di ogni singolo prestito.Intelligence in tempo reale per il processo decisionale e l'AI agentica

Il prestito moderno richiede decisioni immediate e una valutazione continua del rischio. Le funzionalità di change stream, ricerca vettoriale e ricerca ibrida native di MongoDB consentono flussi di lavoro in tempo reale basati su eventi e capacità di ragionamento basate sull'AI durante l'intero ciclo di vita dei prestiti. I sistemi di AI agentica sono in grado di reagire ai nuovi dati non appena arrivano, attivando aggiornamenti di valutazione del rischio, controlli antifrode, modifiche dei prezzi o azioni di riscossione, senza ritardi nei batch o pipeline di dati complesse.Scalabilità, resilienza e conformità normativa

Le piattaforme di prestito devono scalare in base alla domanda, rimanere sempre disponibili e soddisfare rigorosi requisiti normativi. La scalabilità orizzontale, la replica globale e le funzionalità di sicurezza integrate di MongoDB supportano carichi di lavoro di prestito ad alto volume, garantendo integrità dei dati, verificabilità e conformità. Ciò consente agli istituti di credito di modernizzarsi con fiducia, sapendo che la loro piattaforma dati principale può crescere, adattarsi e rimanere resiliente man mano che la loro attività si evolve.

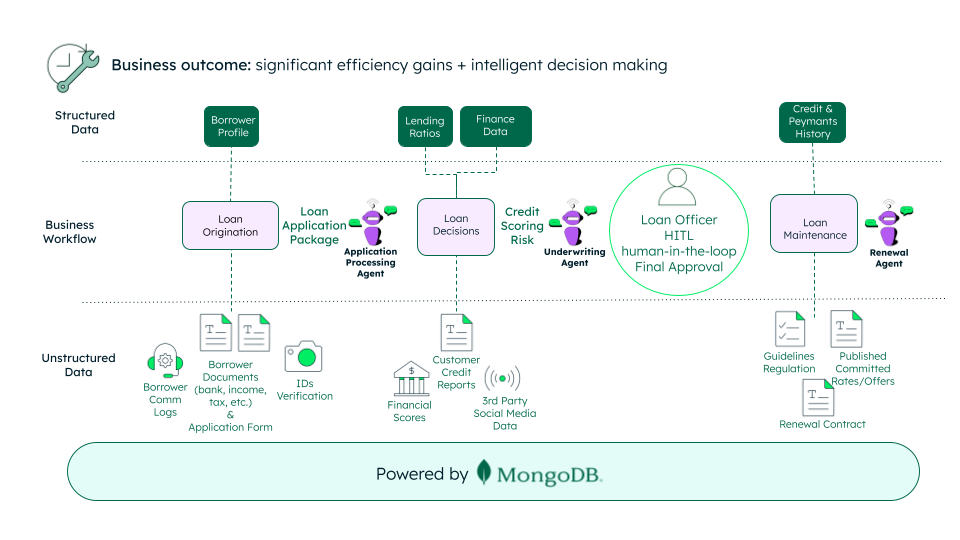

Introduzione all'AI agentica nell'erogazione dei prestiti

L'AI agentica rappresenta la prossima evoluzione dei sistemi intelligenti di prestito digitale. Questi agenti AI sono in grado di ragionare, agire e adattarsi lungo tutto il ciclo di vita del prestito, orchestrando le attività dalla richiesta alla sottoscrizione fino al rinnovo. Imparando continuamente dai nuovi dati e dai segnali comportamentali, l'AI agentica consente agli istituti di credito di automatizzare decisioni complesse, gestire proattivamente il rischio e offrire esperienze altamente personalizzate ai richiedenti su larga scala. Presentiamo qui tre agenti AI a supporto di questo nuovo percorso di prestito digitale.

Figura 2. Flusso di lavoro dell'AI agentica - Prestito digitale

Agente per la richiesta di prestito

L'agente per la richiesta di prestito funge da punto di accesso intelligente alla piattaforma di erogazione dei prestiti. Guida gli utenti attraverso il processo di richiesta, convalida e arricchisce i dati in tempo reale, estrae insight dai documenti tramite l'AI e gestisce la verifica dell'identità e i controlli di idoneità. Adatta continuamente il percorso di richiesta in base al comportamento dell'utente e ai segnali di rischio, riducendo gli ostacoli e garantendo al contempo la completezza dei dati e la conformità normativa. Questo agente trasforma i dati non elaborati inseriti dal richiedente in un profilo di prestito affidabile e pronto per la valutazione, che può essere esaminato dall'agente di sottoscrizione.

Agente di sottoscrizione

L'agente di sottoscrizione è il cervello del rischio sempre attivo della piattaforma di prestito, che combina regole aziendali, modelli di apprendimento automatico, dati alternativi e segnali di mercato per valutare dinamicamente la solvibilità, i prezzi e l'esposizione al rischio. Man mano che nuove informazioni diventano disponibili, l'agente di sottoscrizione calcola continuamente il rischio e raccomanda approvazioni, condizioni e rinegoziazioni dei prezzi. In alternativa, può rifiutare la richiesta, indirizzando le eccezioni e i casi ad alto rischio a un revisore umano (HITL) per la convalida finale e l'approvazione. Questo modello ibrido preserva il controllo normativo e la spiegabilità, consentendo comunque un'elaborazione diretta e decisioni coerenti su larga scala.

Agente di rinnovo

L'agente di rinnovo gestisce il ciclo di vita successivo all'erogazione del finanziamento e ottimizza in modo proattivo le performance del prestito. Monitora il comportamento di rimborso, l'attività del conto e i segnali esterni per prevedere il rischio di rifinanziamento, di upselling, di difficoltà finanziarie o di abbandono del cliente. Sulla base di questi insight, l'agente di rinnovo può attivare offerte personalizzate, aggiustamenti del limite di credito o strategie di intervento precoce, trasformando la gestione del prestito in un motore di crescita predittivo e incentrato sul cliente piuttosto che in un centro di costo reattivo.

Il futuro del prestito digitale

Il settore dei prestiti digitali si sta rapidamente evolvendo, passando da flussi di lavoro manuali a ecosistemi autonomi e intelligenti, alimentati dall'AI agentica. In questa prossima fase, le piattaforme di prestito non si limiteranno a rispondere alle richieste dei clienti o agli eventi di rischio, ma li anticiperanno. Gli agenti AI ottimizzeranno continuamente le politiche di credito, personalizzeranno i percorsi dei richiedenti, riequilibreranno i portafogli e si adatteranno ai segnali economici. Poiché i dati diventano parte integrante di ogni decisione e interazione, gli istituti di credito che svilupperanno piattaforme adattive basate sull'AI, capaci di apprendere e agire, saranno quelli che guideranno il cambiamento e avranno successo. Il futuro del prestito non è solo digitale, è auto-ottimizzante, proattivo e autonomo per natura.

Next Steps

1Il cambio di paradigma: come l'AI agentica sta ridefinendo le operazioni bancarie