Saiba como a convergência de dados alternativos, inteligência artificial e IA generativa está reformulando os fundamentos da pontuação de crédito.

Casos de uso: Gen AI

Setores: Serviços financeiros, Seguros

Produtos e ferramentas: MongoDB Atlas, conector de transmissão Spark, MongoDB Atlas Vector Search

Parceiros: LangChain, Fireworks.ai

Visão Geral da Solução

Esta solução mostra como a convergência de dados alternativos de inteligência artificial e IA generativa remodela os fundamentos da pontuação de crédito. Métodos alternativos de pontuação de crédito oferecem uma avaliação mais inclusiva e detalhada da qualidade de crédito e também podem superar os desafios dos modelos tradicionais.

Esta solução percorre um exemplo do processo de aplicação de cartão de crédito on-line e mostra como o MongoDB suporta a pontuação de crédito. Você também pode usar uma abordagem semelhante para outros produtos de crédito, como crédito pessoal, crédito à vista, crédito à empresa e linhas de crédito para crédito comercial.

Desafios da pontuação de crédito tradicional

Aqui estão alguns exemplos dos desafios e limitações dos modelos tradicionais de pontuação de crédito:

Histórico de crédito limitado: muitos indivíduos enfrentam dificuldades devido a um histórico de crédito limitado ou inexistente, o que torna difícil comprovar que podem quitar as dívidas por falta de dados históricos.

Renda inconsistente: a renda irregular, comum em trabalhos de meio período ou autônomos, é um desafio para os modelos tradicionais de pontuação de crédito, que rotulam os indivíduos como de maior risco, levando a recusas de aplicativos ou limites de crédito restritivos.

Alta utilização do crédito existente: A dependência do crédito existente, levando a índices elevados de utilização do crédito, torna-se um bloqueio nas solicitações de crédito, pois os solicitantes podem enfrentar a rejeição ou a aprovação em termos menos acessíveis.

Falta de clareza nos motivos da rejeição: a falta de transparência nos motivos da rejeição faz com que seja difícil para os clientes abordar a causa principal e comprovar que podem quitar as dívidas para futuras solicitações.

Construir a solução

A seguinte solução mostra como o MongoDB transforma o aplicação de crédito nos seguintes aspectos do processo:

Simplifique a captura e o processamento de dados.

Aprimore a pontuação de crédito com AI.

Explicar o motivo da rejeição para a solicitação de crédito.

Recomende produtos de crédito alternativos.

Simplificar a captura e o processamento de dados

A solicitação de produtos de crédito geralmente é um processo difícil pelos seguintes motivos:

complexidade do processo do aplicativo: o processo de aplicação do cartão de crédito envolve várias etapas demoradas:

Escolha um cartão: primeiro, selecione um cartão de crédito que atenda às suas necessidades. Pesquise vários cartões, compare recursos e entenda seus termos e condições.

Verificação de elegibilidade: Em seguida, verifique se você atende aos critérios de elegibilidade definidos pelo banco. Esses critérios normalmente consideram fatores como sua classificação de crédito, idade, receita e responsabilidades.

Envio de documentos: forneça documentos como comprovação de identidade (como ID do seguro social, Passaporte e/ou habilitação de motorista), documento de endereço (contrato de aluguel, contas de serviços públicos) e documento de rendimento (extratos bancários, certificados de ordenado, formulário 16).

Formulário de solicitação: Preencha o formulário de aplicação do cartão de crédito. Você pode fazer isso on-line no site do banco, no webinar ou em uma agencia. Alguns bancos exigem documentos físicos, embora os processos virtuais estejam se tornando mais comuns.

Verificação e referências: os bancos verificam a autenticidade dos seus documentos e cruzam as informações fornecidas. Esta etapa também envolve o cálculo da probabilidade de inadimplência usando algoritmos de AI e aprendizado de máquina.

Coleção de informações redundantes: bancos frequentemente coletam dados redundantes, como:

Dados do KYC: mesmo tendo acesso aos seus dados do Know Your Customer (KYC), ainda pedem que você os envie várias vezes.

Verificação de renda: apesar de ter informações como seu salário, histórico bancário, contas de água, luz e internet, pagamentos de aluguel, pagamentos de celular e despesas de compras, o banco pode fazer uma solicitação de provas adicionais para verificar essas informações.

Tornar esse processo mais eficiente ao eliminar solicitações redundantes e utilizar os dados existentes pode melhorar a experiência do usuário.

Esses formulários de aplicação aumentam em complexidade com outros produtos de crédito, como crédito para construção de automóveis, crédito à vista e negociação de ações. Dentro de um formulário de aplicação , pode haver informações tabulares e hierárquicas que precisam ser preenchidas. A plataforma de dados para desenvolvedores flexível do MongoDB oferece suporte nativo a dados JSON e não exige que os documentos tenham o mesmo esquema, melhorando a capacidade de lidar com vários tipos de dados.

Para simplificar o processo de captura de dados e melhorar o desempenho da solicitação, é possível usar JSON no formulário de solicitação de crédito online. O JSON tem uma representação de dados estruturada, permitindo organizar os diferentes detalhes que precisam ser armazenados. O modelo de dados flexíveis se alinha bem com a natureza dinâmica dos requisitos para solicitação de cartão de crédito, permitindo armazenar dados relacionados juntos, mesmo que esses dados não tenham exatamente a mesma estrutura. Em geral, outros desenvolvedores também compreendem o JSON, o que facilita a colaboração e torna os dados fáceis de entender à primeira vista.

O MongoDB processa bem documentos JSON em aplicativos de crédito devido ao seu suporte nativo para o formato BSON semelhante a JSON.

Aprimorar a pontuação de crédito com AI

Aproveite o Atlas, a plataforma de dados de desenvolvedores do MongoDB para criar um perfil bancário de usuário abrangente, combinando pontos de dados relevantes.

Veja um diagrama arquitetônico para o pipeline de dados de processamento que prevê a probabilidade de inadimplência e a pontuação de crédito:

Figura 1. Diagrama do pipeline de dados de processamento para pontuação de crédito

O pipeline de dados para pontuação de crédito de um cliente envolve as seguintes etapas:

Coleta de dados: primeiro, o processo coleta dados de várias fontes, como órgãos de proteção ao crédito, open banking, sistemas de detecção de fraudes e outras fontes relevantes.

Processamento de dados: os dados coletados são processados usando ferramentas como o Spark Streaming Connector para criar uma visão unificada do perfil financeiro do cliente e armazenar esses dados em visualização única no MongoDB Atlas.

Geração de perfil de risco: a partir dessa visualização unificada, perfis de risco ou sugestões de produtos são gerados. Isso envolve o uso de métodos estatísticos para realizar análises descritivas e também técnicas de inteligência artificial (AI) ou aprendizado de máquina (ML) para identificar padrões nos dados e realizar pontuação de propensão ao risco.

Desenvolvimento do modelo: vários algoritmos de aprendizado de máquina podem ser usados para pontuação e decisões de crédito. Considere regressão logs

Este tutorial emprega o modelo XGBoost (Emple Gradient Impulsionada Árvores), um algoritmo de aprendizado de máquina comumente usado por seu desempenho preditivo. O algoritmo é um método de aprendizado supervisado baseado na aproximação da função. O algoritmo tem os seguintes recursos:

Otimizar funções de perda específicas.

Aplicar várias técnicas de regularização.

Lide com dados de alta dimensão.

Capturar padrões complexos para classificação e regressão.

O modelo justifica seu resultado de inferência, o que ajuda a explicar o resultado deste modelo preditivo.

Transformação de dados: antes de realizar a pontuação do perfil de risco, os dados brutos do usuário são transformados usando o Spark (ou um framework de análise gerenciado semelhante). Os dados são agrupados de várias fontes para criar uma visão única e materializada dos dados. Essa visão pode ser derivada diretamente da coleção do MongoDB Atlas para ser usada no desenvolvimento de modelos e em várias tarefas de análise descritiva. Esta etapa também pode envolver a inferência de modelos.

Coleção de decisões: os dados finais transformados são inseridos em uma coleção de decisões. Isso auxilia bancos e instituições financeiras a respaldar decisões financeiras e propósitos de auditoria.

O objetivo é avaliar com precisão a credibilidade de um cliente para tomar decisões informadas acerca de empréstimos e recomendações de produtos financeiros. O pipeline é uma demonstração dos atuais pipelines de avaliação de risco encontrados nas organizações.

Explicar a rejeição da solicitação de crédito

Compreender os motivos para a rejeição da solicitação de crédito é uma parte essencial do processo. Descubra como o MongoDB e os grandes modelos de linguagem (LLMs) podem explicar as previsões do modelo XGBoost (o modelo utilizado neste tutorial).

Aqui está o diagrama de arquitetura que explica a pontuação de crédito usando um LLM:

Figura 2. Diagrama de arquitetura de pontuação de crédito usando um LLM

O pipeline de aprendizado de máquina utilizado para o perfil de risco fornece uma pontuação de probabilidade que define o risco associado ao perfil para recomendação de produtos. Essa mensagem é comunicada de volta ao usuário de forma padronizada, em que apenas o status final da solicitação é comunicado ao usuário final. Na arquitetura proposta com LLMs, é possível usar a engenharia de prompts para explicar a razão do status final do produto aprovado, com justificativas válidas apresentadas ao cliente final.

Aqui, você pode encontrar o código e as respostas de exemplo. O código para gerar uma mensagem semelhante pode ser feito em Python em um notebook Jupyter. Os detalhes sobre a configuração do MongoDB Atlas e a obtenção de uma string de conexão estão disponíveis neste link.

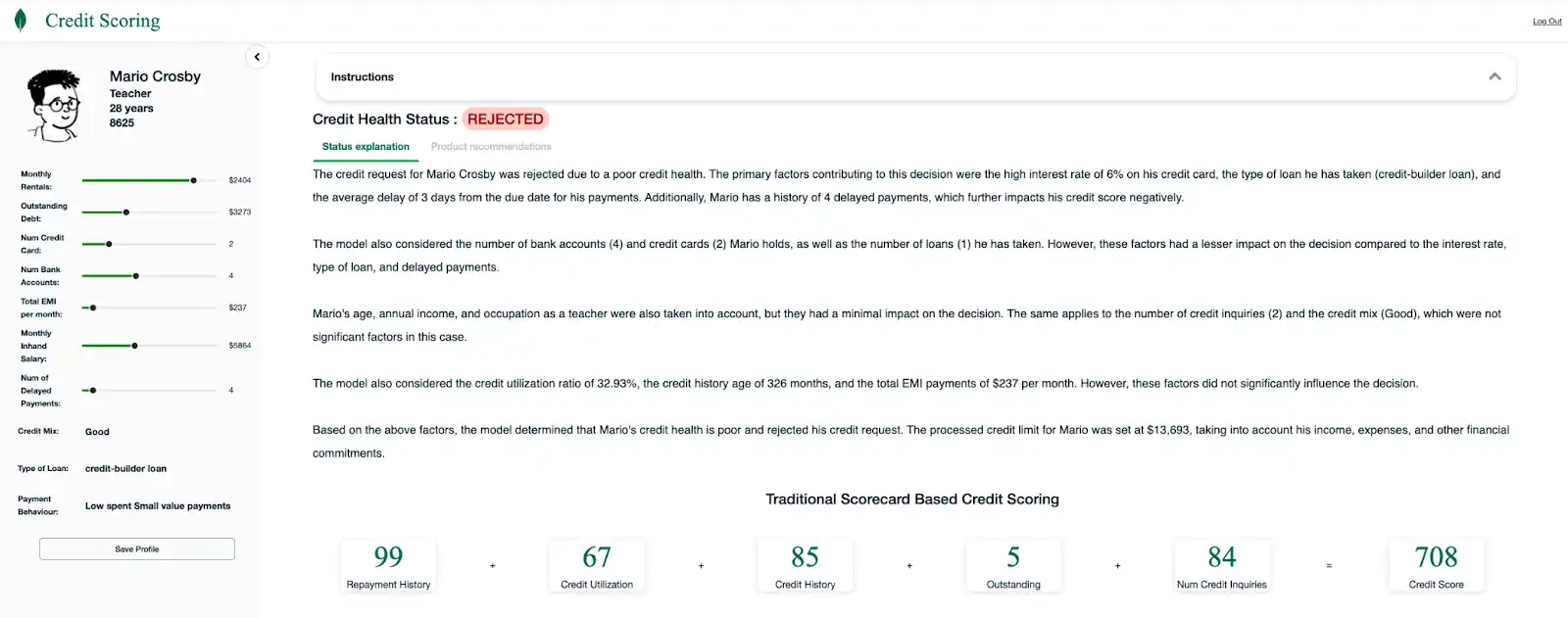

Veja um exemplo de explicação para uma rejeição:

Figura 3. Exemplo de explicação de recusa

Esta mensagem endereçada ao cliente é uma forma de IA explicável, em que os recursos utilizados no modelo para determinar o perfil de risco são classificados e usados como parte do prompt personalizado para o LLM. Isso pode ajudar a gerar motivos mais detalhados para o cliente final explicar seu perfil de usuário, conforme mostrado acima. Os LLMs também podem ajudar a resumir a lista de motivos detalhados para oferecer uma visão simplificada da descrição.

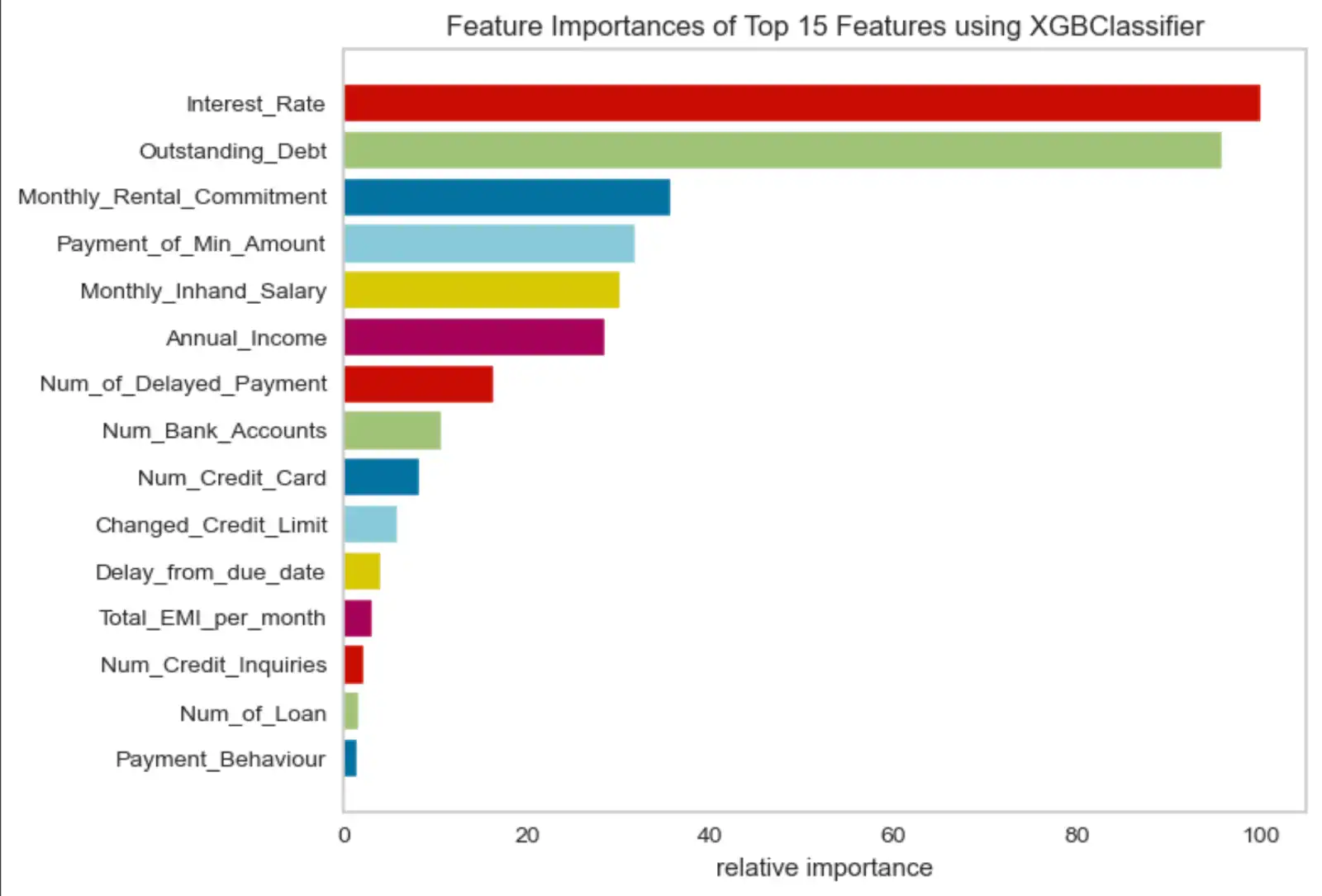

Nesta demonstração, são utilizadas duas abordagens para avaliar a solicitação de crédito. O status da solicitação de crédito é determinado usando uma abordagem de aprendizado de máquina, conforme descrito na seção anterior, com o uso de mais de 20 recursos relacionados ao crédito. Veja um subconjunto das 15 funcionalidades mais importantes:

Figura 4. Gráfico de importância de recurso

Para obter mais detalhes sobre os recursos usados nesta demonstração, consulte o código-fonte fornecido no repositório de crédito do GitHub.

Para demonstrar a diferença entre o ML e a abordagem de pontuação de crédito tradicional, considere como um método de pontuação de crédito tradicional típico pode pontuar o mesmo aplicação de crédito, mas normalmente usando apenas algumas dimensões. A demonstração usa vários recursos normalmente usados pelos principais provedores de pontuação de crédito:

O histórico de quitação de dívidas do solicitante de crédito

Utilização de crédito

Histórico de crédito

Solicitações e número de consultas de crédito

Recomende produtos de crédito alternativos

A instituição de crédito deve sempre tentar realizar vendas adicionais para o cliente com um produto relevante que atenda às suas necessidades, pois o cliente já está envolvido no processo e no aplicativo.

As Instituições bancárias podem implementar um sistema de recomendações de produtos que forneça uma explicação amigável para as pessoas sobre a lógica da nova recomendações, o que abriria novas oportunidades de receita que os sistemas legado atualmente não oferecem. Fornecer as lógicas pode criar um relacionamento personalizado com os clientes e aumentar a aceitação do produto recomendado. Aqui está um exemplo de uma arquitetura de dados usada para conseguir isso:

Figura 5. Arquitetura de sistema de recomendação

Atlas Vector Search é um recurso que permite realizar pesquisa semântica e IA generativa em qualquer tipo de dados. Ele integra seu banco de dados operacional e pesquisa vetorial em uma plataforma unificada e totalmente gerenciada com uma interface nativa do MongoDB . Você pode criar incorporações vetoriais com modelos de aprendizado de máquina e, em seguida, armazená-las e indexá-las no MongoDB Atlas para geração aumentada de recuperação (RAG), pesquisa semântica, mecanismos de recomendações, personalização dinâmica e outros casos de uso.

RAG é um paradigma que utiliza a pesquisa vetorial para recuperar documentos relevantes com base na query de entrada. Em seguida, fornece esses documentos recuperados como contexto para os LLMs a fim de ajudar a gerar uma resposta mais informada e precisa.

O tutorial acima cita as tecnologias que podem ser utilizadas para solucionar um caso de uso referente a um sistema de recomendação de produto (no caso, um cartão de crédito). As etapas deste processo são:

Carregar dados pessoais: cada produto de cartão de crédito tem diferentes ofertas. Esses produtos mudam ocasionalmente, assim como as taxas cobradas por vários benefícios de estilo de vida, como ingressos de cinema e serviços de concierge. Armazenar dados de produtos no MongoDB como repositório de dados operacional (ODS) ajuda a manter as alterações e constrói índices vetoriais ao mesmo tempo.

Os grandes pontos de dados podem ser atualizados, excluídos, inseridos ou substituídos conforme necessário.

As descrições dos produtos de cartão de crédito são muito extensas, portanto, dividi-las em partes menores ajuda a recuperar as informações relevantes de maneira adequada.

Você pode utilizar LLMs para encurtar a descrição do produto em resumos que contenham todas as características e custos salientes desse produto. Essa alteração permite que você recupere e recomende produtos relevantes rapidamente.

Recomendações impulsionadas por LLM: neste caso de uso, o LLM é utilizado como um sistema de recomendação onde o perfil do usuário gerado na etapa anterior pode ser usado como entrada para gerar sub-queries que podem ser usadas para fazer pesquisa de similaridade semântica em relação aos vetores de produtos armazenados no MongoDB Atlas.

Recomendação de produtos com mensagens personalizadas: os produtos recomendados são então usados em um prompt personalizado para o LLM para gerar resumos de recomendações de produtos relevantes para o usuário final.

Isso ajuda a instituição financeira a personalizar as recomendações e oferecer sugestões relevantes ao cliente final, o que aumenta as taxas de conversão.

A recomendação de produtos aumenta o engajamento do cliente e aprimora a experiência do usuário, melhorando a pontuação do índice de "probabilidade de recomendar" nos produtos oferecidos.

Aqui, você pode encontrar o código e exemplos de recomendações alternativas de produtos. Abaixo estão alguns exemplos. Você pode usar o Python em um Notebook Jupyter para criar código para gerar uma recomendações de produto e personalizar a descrição da recomendações do produto.

Figura 6. Exemplo de aplicativo aprovado

Resumidamente, a pontuação de crédito está passando por uma fase transformadora com a integração da IA generativa. A sinergia entre tecnologia e finanças está moldando um futuro em que as decisões de crédito são precisas e também servem como maneira de inspirar os tomadores de empréstimo.

O código para demonstrar todos os recursos do MongoDB para a criação de tal solução está disponível neste repositório do Github. AFireworks.AI, um dos principais parceiros de IA do MongoDB, torna a criação de IA generativa mais rápida, eficiente e segura.

Principais Aprendizados

Entender os recursos do GenAI: Sincronize diversos conjuntos de dados para resolver as principais limitações dos modelos tradicionais de pontuação de crédito.

Fornecer status de crédito explicável: Use a engenharia de prompt por meio de LLMs para explicar o motivo do status de crédito com motivos válidos comunicados ao cliente final.

Desafio dos modelos tradicionais de pontuação de crédito: reconheça a necessidade de modelos alternativos de pontuação de crédito que possam se adaptar à evolução dos comportamentos financeiros, lidar com fontes de dados não tradicionais e fornecer uma avaliação mais inclusiva e precisa da qualidade de crédito.

Use dados alternativos: entenda as vantagens de dados alternativos para uma pontuação de crédito mais precisa. Esse modelo de pontuação de crédito, por exemplo, pode ser melhorado com pontos de dados alternativos, como contas de serviços públicos, contas de telefone celular e histórico de instrução.

Alucinação de endereço: reduza o risco de ingestão de imagens usando o RAG para basear as respostas do modelo em informações reais de fontes atuais, garantindo que as respostas do modelo reflitam as informações mais atuais e precisas disponíveis.

Autores

Ashwin Gangadhar, soluções para parceiros, MongoDB

Wei You Pan, soluções para indústrias, MongoDB

Julian Boronat, Soluções para o Setor, MongoDB