传统借贷系统依赖彼此割裂的旧式应用,而这些应用最初并非为实时数据、自动化或数字优先的客户体验而设计。如今,客户期望获得即时决策、无缝数字体验和及时透明的信息,而贷款机构则必须应对日益上升的风险、监管压力和数据复杂性。现代数字借贷平台正在改变这一现状:它们将贷款发起、决策、放款和贷后服务整合到单一智能工作流中。本文将拆解端到端数字借贷生命周期,并展示数据驱动型架构如何重新定义贷款的创建、审批、放款及管理方式,实现全流程即时处理。

数字借贷已不再是可选项,而是贷款机构的战略要务。

根据麦肯锡1的研究,AI 智能体正在接管收集借款人信息、起草信用报告等基于规则的人工操作,让员工能够将原本耗费在手动任务上的 80% 时间,重新投入到客户互动和关键决策中。

数字借贷的下一轮演进正由智能体 AI 系统驱动。这类系统不仅能处理数据,还能在整个借贷生命周期中主动推理、行动和适应。不同于传统自动化或静态模型,智能体 AI 会在后台主动为您执行任务,同时:

编排贷款发起、承保、贷后服务和续贷等环节的任务。

持续从新数据以及不断变化的借款人与贷款机构状况中学习。

实时检测信用风险、为借款人提供个性化旅程,甚至触发承保工作流决策。

对于贷款机构而言,这标志着运营模式从被动响应转向具备自我优化能力的借贷平台,从而更稳健、更快速地实现规模化扩展。

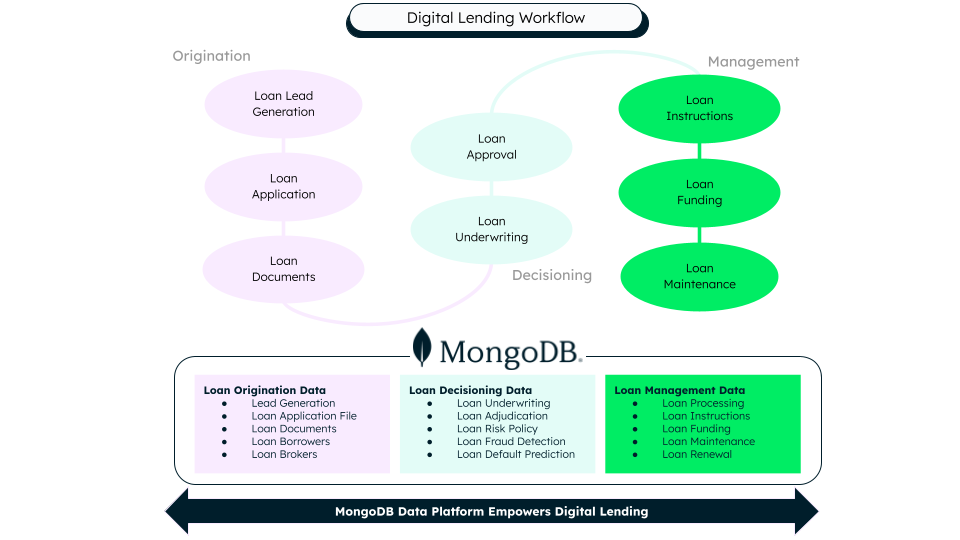

数字借贷生命周期:从潜在客户到贷款管理

现代数字借贷已从线性、重度依赖纸质材料的流程,演变为数据驱动、实时运行的工作流,并贯穿多个紧密衔接的阶段。每个阶段都由自动化、数据平台、AI 模型和集成服务提供支持,为借款人和贷款机构减少流程摩擦。

图 1. 由 MongoDB 数据平台提供支持的数字借贷工作流。

1. 贷款发起:将需求转化为结构化数据

贷款发起是借贷旅程的起点。在这一阶段,客户表达借款意向,其数据也首次进入平台。通过跨渠道数字获客、API 驱动的数据捕获,以及使用 AI 和电子签名的智能文档处理,贷款机构可以快速构建完整的借款人资料档案。变化在于,流程正从手动录入数据转向 API 驱动的自动化摄取:文档不再是静态 PDF,而是机器可读资产;客户数据只需捕获一次,即可在整个借贷生命周期中重复使用。

2. 决策:从数据到风险智能

这一阶段将借款人数据转化为实时风险智能,从而决定是否发放贷款、以何种方式发放以及采用何种定价。借助自动化或半自动化数字承保,贷款机构可以将信用评分、欺诈检测、偿付能力分析和政策规则,与用于风险细分和动态定价的 AI 模型相结合,从而做出快速、一致的决策。如今,批量评分正转向实时决策:传统信用数据会结合开放银行、行为数据和另类数据得到进一步充实,AI 模型也会持续从还款行为和违约情况中学习,逐步提高准确性。

3. 审批:将风险转化为承诺

一旦做出决策,平台即可顺畅进入合同执行阶段,将风险洞察转化为正式的贷款承诺。自动化或辅助式审批会生成动态贷款条款、还款计划和监管披露信息,确保准确性和合规性。现在,流程正转向直通式处理:手动瓶颈得以消除;贷款条款可根据实时风险信号持续调整,监管检查也直接嵌入工作流。

4. 放款:以数字化速度划转资金

随着资金发放和贷款激活,借款人真正获得价值的时刻随之到来。现代平台支持多种放款通道,同时通过实时生成余额、记账和对账来更新核心账本。变化在于,流程正从缓慢的批量结算转向事件驱动的即时放款:贷款不再是一份静态合同,而是一个会在各系统中持续更新的动态金融对象。

5. 贷后管理:贷款的长尾阶段

放款后,贷款进入最长的阶段:贷后服务和生命周期管理。在管理阶段,现代数字借贷平台通过自动化付款处理、催收和再融资工作流,实现智能贷款维护和客户互动。自助服务门户、实时通知和 AI 驱动型辅助服务共同支撑这一切,并可进一步引导续贷流程。被动式贷后服务正在转变为预测性运营。在这一阶段,风险模型会根据借款人行为持续自适应调整,资产组合经理也能即时掌握资产表现,从而主动干预、提供个性化体验并优化贷款组合成果。

贯穿这些阶段的核心是一个统一数据层。它能够轻松处理从贷款申请、文档到交易和行为事件的结构化与非结构化数据,同时支持不断变化的决策和事件驱动型工作流。这一智能数据基础会持续为 AI 系统、合规引擎和风险分析提供数据支持,使贷款机构摆脱缓慢、孤立的流程,采用自动化、自适应的借贷工作流。

为什么选择 MongoDB 构建现代数字借贷

要迈向这种数字借贷新模式,您需要坚实的技术底座作为支撑。MongoDB 可提供:

贯穿借贷生命周期的统一数据基础

数字借贷涵盖申请、文档、交易、决策和贷后服务事件,而这些数据的结构和变化速度各不相同。MongoDB 灵活的文档模型,以及对结构化、半结构化和非结构化数据的原生支持,让贷款机构能够在单一平台上存储并演进所有贷款相关数据。这可以消除数据孤岛,简化贷款发起、承保和贷后服务系统之间的集成,并实现对每笔贷款真正端到端的视图。面向决策和智能体 AI 的实时智能

现代借贷需要即时决策和持续风险评估。MongoDB 原生变更流、向量搜索和混合搜索支持实时事件驱动型工作流,并在整个贷款生命周期中实现 AI 驱动型推理。智能体 AI 系统可以在新数据到达时立即响应,触发承保更新、欺诈检查、定价调整或催收操作 — 无需批处理延迟或复杂的数据管道。可扩展性、韧性和监管合规信心

借贷平台必须能够随需求扩展、始终保持可用,并满足严格的监管要求。MongoDB 的横向扩展能力、全球复制和内置安全功能可以支持高容量借贷工作负载,同时保持数据完整性、可审计性和合规性。这让贷款机构能够充满信心地推进现代化,确信其核心数据平台可以随着业务发展而增长、适应变化并保持韧性。

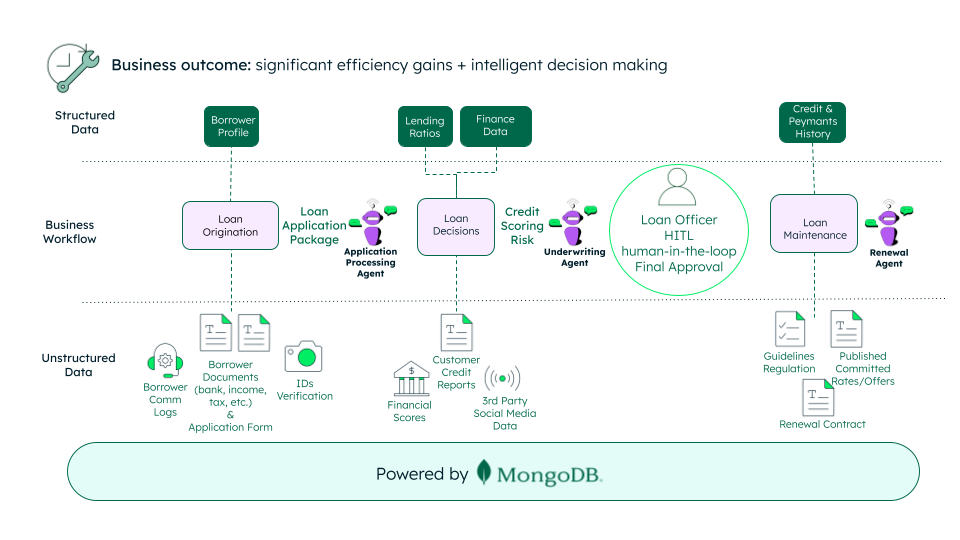

在借贷中引入智能体 AI

智能体 AI 代表着数字借贷智能系统的下一轮演进。这些 AI 智能体可以在整个贷款生命周期中进行推理、行动和适应,编排从申请、承保到续贷的各项任务。通过持续从新数据和行为信号中学习,智能体 AI 让贷款机构能够自动执行复杂决策、主动管理风险,并大规模提供高度个性化的借款人体验。下面介绍三类 AI 智能体,它们将为这一全新的数字借贷旅程提供支持。

图 2. 智能体 AI 工作流 — 数字借贷

贷款申请智能体

贷款申请智能体充当借贷平台的智能入口。它会引导借款人完成申请流程,实时验证并丰富数据,利用 AI 从文档中提取洞察,并编排身份验证和资格检查。它会根据用户行为和风险信号持续调整申请旅程,在减少阻力的同时确保数据完整性和监管合规。该智能体可将借款人的原始输入转化为可信、可供决策的贷款资料,供承保智能体审查。

承保智能体

承保智能体是借贷平台全天候运行的风险大脑,会结合业务规则、机器学习模型、另类数据和市场信号,动态评估信用资质、定价和风险敞口。随着新信息出现,承保智能体会持续重新计算风险,并提出审批、条件设置和重新定价建议。它也可以拒绝申请,同时将异常情况和高风险案例转交给人工参与 (HITL) 审核人员进行最终验证和签署确认。这种混合模型既保留了监管控制和可解释性,又能实现直通式处理,并在规模化场景下保持决策一致性。

续贷智能体

续贷智能体负责管理放款后的生命周期,并主动优化贷款表现。它监控还款行为、账户活动和外部信号,预测再融资机会、追加销售机会、还款困难或流失风险。基于这些洞察,续贷智能体可以触发个性化优惠、信用额度调整或早期干预策略,将贷后服务从被动成本中心转变为预测性、以客户为中心的增长引擎。

数字借贷的未来

数字借贷正在从人工工作流快速演进为由智能体 AI 驱动的自主智能生态系统。在下一阶段,借贷平台不仅会响应客户请求或风险事件,还会提前预测它们。AI 智能体将持续优化信贷政策、个性化借款人旅程、重新平衡贷款组合,并根据经济信号进行调整。随着数据成为每项决策和互动的关键组成部分,能够构建 AI 驱动型自适应平台、并让平台持续学习和行动的贷款机构,将引领这一变革并最终脱颖而出。借贷的未来不仅是数字化的,更将原生具备自我优化、主动预测和智能体能力。